リフォーム費用や大型資金に!不動産活用(担保)ローンの基礎知識

大きなお金が必要になるときって、本当に突然やってきますよね?

例えば……

・リフォーム費用が思ったより高く、手元資金だけでは足りない

・子どもの教育費や医療費など、まとまった出費に備えたい

・事業資金を確保したいけれど、無担保ローンの審査に通らなかった

そんな悩みを抱えていませんか?

そんなときに活用できるのが「不動産活用(担保)ローン」

高額融資や長期返済が可能で使い道も幅広い一方、注意点もあります。

クラポは地域密着型の消費者金融として、お客さまの事情に寄り添った不動産活用(担保)ローンを提供しています。

この記事では、その仕組み・メリットとデメリット・実際の利用シーンをわかりやすく解説します。

不動産活用(担保)ローンとは?

大きな資金が必要になったとき「自身が所有している、持ち家や土地・建物を担保にして資金を借りる」という方法があります。

これが 不動産活用(担保)ローン です。

無担保ローンよりも大きく融資を受けることが可能で、返済期間を長く設定できる場合もあるため、まとまった資金を希望する方におすすめです!

ここでは、不動産活用ローンの基本的な「定義」と「仕組み」についてわかりやすく解説します。

不動産活用(担保)ローンとは?

「不動産を持っていれば何でも担保になるでしょ?」……実はそうではありません。

融資額は担保にする不動産の評価額によって大きく左右されます。

一般的には「評価額の50〜70%程度」が上限目安とされます。

例えば……

- 評価額が2,000万円の不動産 → 借入可能額の目安は1,000万〜1,400万円

- 評価額が3,000万円の不動産 → 借入可能額の目安は1,500万〜2,100万円

ただし、消費者金融などで借りる場合は総量規制(年収の3分の1まで)もあるため、評価額が高くても希望額すべてを借りられるとは限りません。詳しくはデメリットで触れていきます。

さらに審査では、申込者の返済能力や勤務先・年収、他社の借入状況、所有権や抵当権の有無なども重要なチェックポイントとなります。

審査に通ると不動産を担保に入れた状態で契約が結ばれ、融資が実行されます。

返済を続けている限り不動産を失うことはありませんが、返済不能となった場合には担保物件を処分して債権回収に充てられる点には注意が必要です。

不動産活用(担保)ローンのメリット・デメリット

大きく資金が必要なときには本当に助かるローンですが、メリットがあるぶん、もちろんデメリットも存在します。

「なんとなく想像はつく」という方も多いと思いますが、ここでは金融スタッフとしての視点から、深く切り込んで解説していきます。

メリット|高額融資・長期返済が可能

・高額融資が可能

不動産を担保に入れることで、無担保ローンでは難しい「数百万円単位」の借入が可能。

評価額によっては数千万円まで借りられる可能性もありますが、事業資金など特例ケースになります。

消費者金融やカードローンの担保型は、実際は数百万円が上限のことが多いようです。

・使い道が自由

車の買い替え、教育資金、事業運転資金、医療費…基本的に使い道は問われません。

(住宅ローンと違い「家を買う以外はNG」という縛りがないのが強み)

・長期返済ができる

5年~10年といった比較的長めの返済期間が設定できるため、月々の返済負担を軽減しやすいです。

・金利が低い

担保を設定する分、無担保ローンに比べて金利が抑えられる傾向があります。

なお、金利は商品・担保評価・審査結果によって変わるため、事前に条件を確認した方がよいでしょう。

・担保ローンを組んでも居住可能

「自宅を担保に入れたら住めなくなるのでは?」と不安に思う方も多いですが、返済をきちんと続けている限り、自宅に住み続けることができます。

担保に入れる=すぐに取り上げられる、と思っている方も多いかもしれませんが、安心して日常生活を続けられる点は、不動産担保ローンのメリットのひとつといえます!

デメリット|不動産リスクや手続き面の注意点

・担保(自宅)を失うリスク

万が一返済が滞ると、担保に入れた不動産を失うリスクがあります。

しかも、担保評価は「実際の売値」より低めに見積もられるのが一般的。

自宅を失ったら……想像がつくと思いますが、生活基盤を失う大きなできごとです。

・手続きが複雑

登記簿謄本の取得、抵当権設定など、事務手続きは無担保ローンよりずっと手間がかかります。

金融会社に提出する書類も、通常のキャッシングよりも多くなります。

審査期間も長めで、即日融資はまず不可能でしょう。

・担保があっても低金利とは限らない

銀行や公的ローンなら低金利もあり得ますが、消費者金融系の「不動産活用(担保)ローン」は想像より高金利(年5〜15%前後)になることも!

「担保あるから低金利でしょ!」と油断すると痛い目に。

・諸費用がかかる

不動産活用(担保)ローンでは、借入額とは別にこんな費用が必要になることがあります。

- 登記費用(国に払う税金+司法書士報酬等)

- 事務手数料

- 印紙税

- 書類取得などの実費

場合によっては数十万円単位のコストになることもあり、その分だけ実際に受け取れる融資額が希望より少なくなるケースもあります。

・総量規制の対象になる

不動産活用(担保)ローンであっても、貸金業者(消費者金融など)が取り扱う場合は総量規制の対象になります。

つまり、どんなに担保価値があったとしても、原則として「年収の3分の1までしか借りられない」という制限があるのです。

ただし、担保に入れる物件が「自宅以外の不動産(空き家や賃貸用の物件など)」の場合には、総量規制の対象外として扱われるケースもあります。

「居住している自宅」か「居住していない物件」かによって扱いが異なるため、注意が必要です。

銀行や信用金庫など一部の金融機関では総量規制外のケースもありますが、消費者金融系ではこの点に気をつける必要があります。希望額が必ずしも満額通るとは限らないため、契約前にきちんと確認しておきましょう。

総量規制について詳しく知りたい方はコチラ☟

「お借入れは年収の3分の1までです」|日本貸金業協会

不動産担保ローンは頼りになる反面、気をつけるべき点も多くあるとわかっていただけたでしょうか?

だからこそ、メリットとデメリットをしっかり理解したうえで選ぶことが大切になります。

では実際に、どんな場面で使われているのか?次で具体的に見ていきましょう!

使い道は自由!主にこんなシーンで利用されています

「使い道は自由」と言われても「契約してから“これは対象外です”なんて言われない?」と不安になりますよね?

生活費からリフォーム、事業資金まで幅広く利用できるのが不動産担保ローンの特徴です。ここでは、代表的な利用シーンを具体的にご紹介していきます。

住宅のリフォームや設備修繕など

もっとも多い利用シーンのひとつが、自宅のリフォームや修繕です。

屋根や外壁は10〜15年ごと、給湯器や水回り設備も10年ほどで交換やリフォームの目安を迎えます。

「まだ大丈夫」と思って放置すると劣化が進み、かえって高額な修繕費が必要になるケースも少なくありません。

不動産担保ローンなら、こうした数百万円単位のまとまったリフォーム資金を一度に準備でき、かつ分割で支払いが可能なので、日々の生活に負担をあまりかけず、かつ必要な工事を計画的に進めやすくなります!

結果として、住宅の資産価値を維持できるだけでなく、毎日の暮らしやすさを高める投資にもなるのです。

リフォームについて詳しく知りたいかたはコチラ☟

リフォームをお考えのみなさまへ リフォーム前に知っておきたい6つのこと|住宅リフォーム推進協議会

医療費・教育費・事業資金などにも

不動産活用(担保)ローンは、急な医療費や教育費といった突然なできごとやライフイベントにも利用できます。

- 大学進学や留学などでまとまった教育費が必要になったとき

- 高額な手術や治療費に備えたいとき

こうした場面で、銀行の教育ローンや医療ローンに万が一通らなくても、不動産を担保にすることで資金を確保できる可能性があります。

さらに、事業用資金として利用されることも少なくありません。

「急に仕入れ資金が必要になった」「設備投資をしたい」など、中小企業や個人事業主の方にとって頼れる選択肢になるのが不動産担保ローンです。

おまとめローンとしても活用可能

不動産活用(担保)ローンは、リフォーム費用や教育資金などの大きな出費だけでなく、複数の借入をまとめる「おまとめローン」としても利用できます!

キャッシングやクレジットカードのリボ払いなどを重ねてしまうと、金額が膨らみ、返済日や金利がバラバラに……気づけば「何が何だか分からない」という状態になり、毎月のやりくりが難しくなって、結果的に支払いが遅れてしまうケースも珍しくありません。

不動産担保ローンに借り換えることで、

- 返済先をひとつにまとめられる

- 返済日や返済額がシンプルになる

- 金利や月々の返済額が下がる可能性がある

「担保を入れる」というハードルはありますが、ローンを一本化することで返済計画は立てやすくなります。

また、“絶対に遅れないようにしよう”という気持ちが強まるため、返済意識を高める効果にも繋がります。

不動産活用(担保)ローンが向いているのはこんな人

それでも「担保ってちょっと怖い…」そんなイメージを持つ方も多いですよね。

でも実際には、ある条件に当てはまる方にとっては、とても有効な選択肢になります!

では、具体的にどんな人が向いているのかを見ていきましょう。

無担保だとローン審査が通らなかった方

スコアリング審査で審査が通らなかった、他社の借入状況などで無担保ローンの審査に通らなかった…という方も少なくありません。

不動産活用(担保)ローンは、返済能力に加えて「不動産」という万が一の担保があるため、無担保では難しかった方でも借入のチャンスが広がります。

「審査が通らなかった=もう借りられない」ではなく、不動産という資産を活かすことで道が開ける可能性が出てきます!

収入以外の資産(持ち家など)を活かせる方

毎月の収入がある程度あっても、それだけでは審査に通らなかったり、不安を感じる方もいると思います。

そんなときに持ち家や土地といった不動産を担保にすることで、審査が通りやすくなるケースがあります。

「収入+不動産」という組み合わせで信用力を強化できる、これが不動産活用(担保)ローンの大きな特長です!

一度にまとまった資金が必要な方

リフォーム費用や事業資金、子どもの進学費用など、数百万円単位の資金が必要になる場面は少なくありません。

不動産活用(担保)ローンなら、そうした出費に備えて一度にまとまった資金を確保できます。

「資金の目処が立った」という安心感が得られるのも、大きなメリットのひとつです。

住宅ローン返済中でも借入を検討したい方

「住宅ローンを返済中だし、不動産活用(担保)ローンは無理では?」と不安に思う方も多いのではないでしょうか。

実際には、住宅ローンを返済中でも不動産活用(担保)ローンを利用できるケースはあります。

もちろん前提として「住宅ローンの返済をきちんと継続していること」が大切です。

また、審査の際には償還表(返済計画書)や残高証明などの書類を求められる場合もあります。

担保にする物件の評価額や住宅ローンの残債バランスを確認したうえで、条件が整えば不動産活用(担保)ローンを契約し、大きく借入できる可能性が出てきます。

クラポの不動産活用(担保)ローンの特長

不動産活用(担保)ローンは大手銀行や信販会社でも扱っていますが、クラポにはクラポだからこその強みがあります。

地域密着、対面接客、大手などとは違う接客スタイルの安心感や、柔軟な審査体制など…強みがたくさんあります!

ここでは、クラポを選んでいただく理由をまとめました。

対面相談&地域密着で安心

「クラポ」は、エイシン産業株式会社・株式会社CURAPOが掲げる看板名で、地域のお客さまに寄り添う金融サービスの拠点です。

40年近い営業実績を持ち、北海道から関東まで地域密着で展開しているため、来店や対面で直接相談できる安心感があります。

「ネットだけでは不安…」「顔を見て相談したい」そんな声にも応え、一人ひとりの状況を丁寧にヒアリング。

大手では見落とされがちな細かな事情もしっかり審査に考慮しながら対応しています。

クラポがどんな会社か気になる方はコチラ☟

「クラポ」は安心してお金を借りれる会社なの?審査が甘いってホント?!|クラポブログ

独自審査でお客さまに寄り添う対応

クラポの審査は、スコアリングというただ点数だけで機械的に判断することはありません。

お客さま一人ひとりの背景や事情に耳を傾けながら、できる限り前向きに検討しています。

ときには詳しく状況をお伺いすることもありますが、それは「少しでも力になりたい」からこそ。

その結果「他社では断られたのに、クラポで融資を受けられた」という声も少なくありません。

数字だけでなく“人”を見て判断する、それがクラポの独自審査です。

独自審査について詳しく知りたい方はコチラ☟

中小消費者金融や街金でよく聞く「独自審査」とは?審査が甘いって本当?|クラポブログ

住宅ローンがあっても大丈夫!

「すでに住宅ローンがあるから不動産担保ローンは無理…」と思う方も多いですが、実際には利用できるケースがあります。

住宅ローンをきちんと返済していることが前提ですが、担保物件の評価額や残債とのバランスによっては、追加での借入が可能です。

お手持ちの不動産に住宅ローン等の抵当権が付いていても借入可能!

第二順位の抵当権でご融資することもできます。

抵当権とは?☟

Q.抵当権とは何ですか|日本地主家主協会

まずは償還表(返済計画表)や残高証明をご用意いただき、どんな可能性があるのか一緒に確認していきましょう。

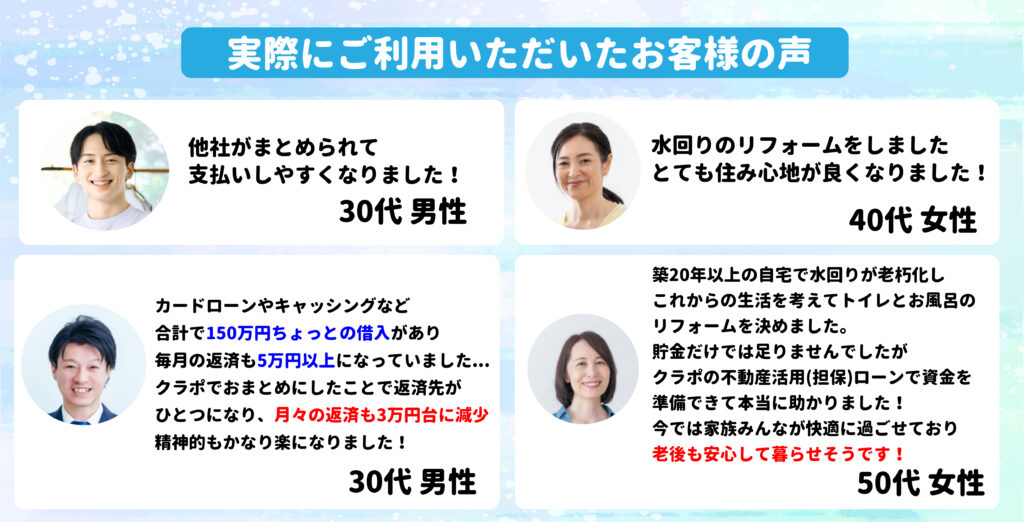

実際にご利用いただいたお客さまの声

まとめ|「持ってるだけ」じゃ、もったいない!

ここまで、不動産活用(担保)ローンについて解説してきました。

最後にポイントを振り返ってみましょう。

- 不動産担保ローンとは?

自宅や土地などを担保にして、数百万円単位の融資を受けられるローンで、不動産の評価額(おおむね50〜70%)をベースに、年収や返済能力とあわせて審査されます。 - メリット

高額融資・長期返済・使い道自由・金利が抑えられる・住宅ローンがあっても担保に入れることができ、なおかつ住み続けられる安心感があります。 - デメリット

返済ができなくなった際には担保に入れた不動産を失うリスクがあります。

また、手続きや必要書類が多く、無担保ローンに比べてかなり複雑です。

さらに、消費者金融などの貸金業者で契約する場合は総量規制の対象となり、年収の3分の1を超える借入はできません。

ただし、自宅以外の物件を担保にする場合は、対象外となるケースもあります。

それに加えて、登記費用や司法書士報酬などの諸費用も発生するため、希望金額より減額する可能性も…

- 主な利用シーン

住宅リフォームや修繕、教育費や医療費、事業資金の確保、おまとめローンなど幅広く利用可能です。 - 向いている人

無担保ローンに通らなかった方や、収入に加えて不動産を活かして信用力を高めたい方に向いています。

また、リフォームや事業資金など一度にまとまった資金が必要な方や、住宅ローンを遅れなく返済していて、かつ追加の借入を検討したい方にも向いています。

「不動産=持っているだけ」ではなく、活用することで暮らしを豊かにする資金や将来への不安に備えることができます!

もし「自分にも合うかな?」と感じたら、話だけでも聞いてみたいな~という方は、まずはお気軽にご相談ください。