自己破産後でもお金を借りたい!キャッシングの審査を通すコツと失敗しない方法

お金は、生まれてから死ぬまで必要になるものです。

人によってライフプランはさまざまですが、進学・結婚・妊娠出産・住宅購入・介護など、どのタイミングでもお金は欠かせません。

もちろん、日々の生活費やレジャー、急な出費も含まれます。

そんな中、思いがけず借金が膨らみ、やむを得ず自己破産を選ばざるを得ない方もいます。

本記事では、自己破産をしたあとでもお金を借りられる可能性や、審査に通るためのコツ、注意点などについて、金融の現場にいるスタッフの視点でわかりやすくお伝えします。

・自己破産とは?

・自己破産後でも借りられる理由

・審査に通すための具体的なポイント

焦らず、正しい情報をもとに次の一歩を踏み出すために、ぜひ最後までお読みください。

そもそも自己破産とは?

「もう破産しそう…!」

そんな言葉を、お金が足りないときについ冗談で口にしたことはありませんか?

でも、実際の「自己破産」とは、法律を使って、借金をゼロにして生活を立て直すための制度です。

この章では、自己破産の基本的な仕組みや、どのようなケースで利用されるのかをわかりやすく解説していきます。

自己破産で免除されるもの・残るもの

自己破産をすると、消費者金融や銀行などからの借金、クレジットカードの利用残高などが基本的に免除されます。

しかし、すべての支払い義務がなくなるわけではありません。

【免除されるもの】

- 金融機関や個人からの借金(原則)

- クレジットカードの利用残高

- 家族や知人からの借金(※一部例外あり)

【免除されないもの】

- 税金(住民税・所得税など)

- 損害賠償請求(交通事故の重過失など)

- 養育費や婚姻費用の分担金

- 健康保険料などの一部の公的費用

これらは“免責不許可事由”と呼ばれ、自己破産をしても支払い義務がなくならず、支払いを続けなければなりません。

自己破産=全てリセットではないという点は、誤解されやすいため注意が必要です。

自己破産についてもっと詳しく知りたい方はコチラ☟

大人への道しるべ第11話 | 自己破産は最後の切り札? |法務省

信用情報に与える影響

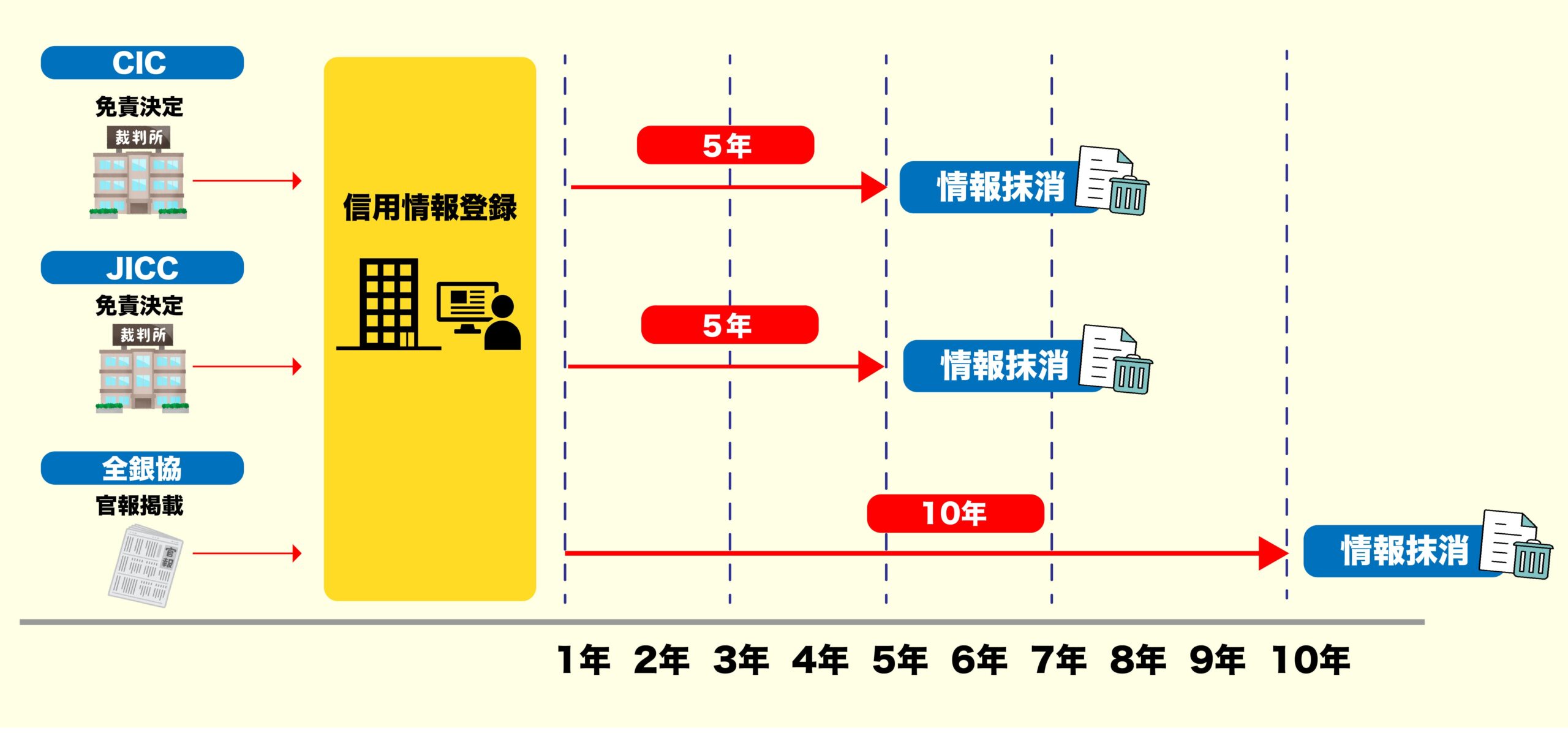

自己破産をすると、個人信用情報に「金融事故」として記録されます。

これはいわゆる“ブラックリストに載る”という状態で、信用情報機関に事故情報として登録され、金融機関が審査の際に確認できるようになります。

■ 登録される情報

信用情報機関(CIC・JICC・KSC)には以下のような内容が登録されます。

- 自己破産をした事実

- 免責が決定した日付

- 債務整理の種類や手続き状況

- 債務の支払い状況(延滞・解約など)

この情報は5〜10年間保管され、クレジットカードやローン全般、携帯電話の分割購入などの契約審査で影響を受けます。

■ クレジットカードやローン審査への影響

事故情報が残っている間は、以下のような不便が生じます。

- クレジットカードの新規発行・更新ができない

- カードローンやマイカーローン、住宅ローンなどの審査に通らない

- 分割払い(スマートフォン・家電など)が利用できない

ただし、これは一生続くものではなく、 一定期間が経過すれば事故情報は削除され、再び金融サービスを利用できるようになる場合が多いので、安心してください。

自己破産後にできること・できないこと

自己破産後は、すべての行動が制限されるわけではありません。

実際には、できること・できないことがはっきり分かれており、多くの方が思っているよりも、自己破産後の生活に大きな制限はありません。

また、自分から話さない限り、自己破産した事実が周囲に知られることはないため、必要以上に心配せず、落ち着いて対応していきましょう。

■ 自己破産後でもできること

- 日常生活(買い物・就労・旅行など)

- 預貯金口座の利用(凍結解除後)

- 家賃の支払い・賃貸契約(保証会社の審査は必要)

- 携帯電話の契約(分割でなければ可能)

- 車の所有(ローン完済済み・価値20万円以下の車は残せる可能性あり)

■ 一定期間できなくなること・注意点

- 官報に名前が掲載される(公開情報)

- 資格制限あり(弁護士・司法書士・保険外交員など一定職種に影響)

- 保証人にはなれない

- 事故情報がある期間はローンや分割払いの審査に通らない

- 車のローンが残っている場合は、車両が引き上げられる可能性が高い

破産手続きが完了し「免責」が確定すれば、法律的には借金の支払い義務はなくなります。

ただし、信用情報上の制限や社会的な制限は一定期間残ることに注意が必要です。

免責とは?「免責」についての詳細も、同じ法務省サイト内で説明されています☟

大人への道しるべ第11話 | 自己破産は最後の切り札? 免責ってどういうこと?|法務省

自己破産後でもキャッシングは使える?

自己破産したらもう二度とローンが組めないんだよな…って落ち込んでいませんか?

実はそんなことはないんです!

いくつかの条件や注意点はあるものの、きちんと理由や仕組みを知ることで、またローンが組める生活に戻れるんです。

この章では「なぜ使えるのか?」「いつから使えるのか?」というポイントをわかりやすく整理していきます。

なぜ自己破産後にキャッシングが使えるのか?

自己破産をすると、信用情報に「金融事故」「ブラック」としての記録が残るため、一定期間はカードローンの審査に通りにくくなります…。

しかし、その状態は永遠に続くわけではありません。

信用情報機関に登録された事故情報は、一定期間が経過すれば削除されるため、審査に通るチャンスがまた出てくるんです。

■ 審査に通るようになる理由

- 自己破産の記録は通常5〜10年で削除される

- 削除後は「事故情報なし」として扱われる

- 審査は「現在の状況(収入・勤続年数など)」も重視される

このような理由から、自己破産をした後でも借入ができる可能性が出てくるのです。

なお、自己破産の対象となった金融会社からは借入できないケースもあります。

ただし、中小規模の消費者金融の中には、独自の柔軟な審査基準を設けている会社もあります。

大手では難しくても、地域密着型の金融会社なら、状況に応じて相談に乗ってくれる可能性があるでしょう!

■ 注意点:焦って申込みすぎないこと

複数のカードローンに短期間で申し込むと「申込みブラック」と見なされ、

一時的にどの審査にも通らなくなることがあります。

申込みブラックについて詳しく知りたい方はコチラ☟

クレカやキャッシングでよく聞く『申込みブラック』とは?原因と仕組みを解説|クラポブログ

クラポでも、現在の状況やご希望に合わせて、丁寧な審査とご相談対応を行っています。

「過去に自己破産をしたから」と諦めるのではなく、今できることから一緒に考えていくことが大切です。

キャッシングの再利用はいつから可能?

自己破産をすると、信用情報機関に「金融事故」としての情報が登録されます。

この情報は、いわゆる“ブラック状態”と見なされるもので、一定期間が経過するまでは新たなローンやクレジットカードの利用が難しくなります。

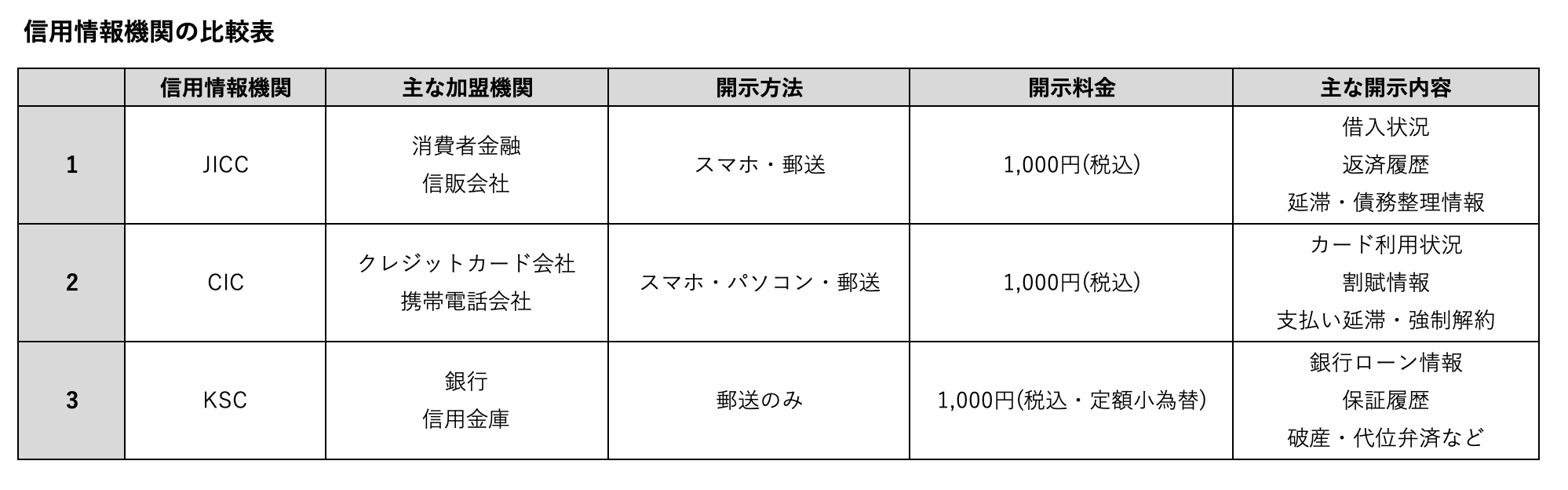

■ 信用情報が回復するまでの期間

以下は、各信用情報機関における「自己破産情報の登録期間」の目安です。

■ 情報が消えたかどうか確認するには?

「いつから使えるか」を正確に知るためには、自身の信用情報を開示して、自分の情報をチェックする方法もあります。

信用情報機関に照会をかければ、自分の信用情報の状態を正確に把握できます。

信用情報の詳しい開示方法についてさらに知りたい方はコチラ☟

ブラックリストとは?載る原因と解決方法を徹底解説|クラポブログ

■ 情報が消えても、すぐに通るとは限らない?

事故情報が削除されても、すぐに審査に通るとは限りません。

以下のような点にも影響されるため、焦らず今の自分を少しずつ整えていきましょう!

- 安定した収入や勤務年数

- 居住年数や生活環境の安定性

- 他社での借入状況

- 過去に申し込んだ会社との関係(※自己破産で迷惑をかけた会社ではNGの可能性も)

自己破産後の生活こそが、今後の審査に大きく影響します。安定した収入を得て生活基盤を立て直すことで、信用情報の回復後にローンを組みやすくなる可能性が高まります。

あせらず、ひとつずつ積み上げていきましょう。

自己破産後にお金を借りるコツ

自己破産後でも、お金を借りられる可能性があることはわかったとしても、

誰でもすぐに借りられるわけではありません。

実は、ちょっとした“コツ”を知っているだけで、審査結果が大きく変わることもあるのです。

ここでは、そのポイントを順を追ってわかりやすく解説していきます。

事故情報が削除されるのを待つ

自己破産後すぐにキャッシングを利用できるわけではありません。

まず大切なのは、信用情報に登録された「事故情報(ブラック情報)」が削除されるのを待つことです。

事故情報の登録期間は、おおよそ5〜10年ほど。

登録期間の詳細については、前の章【キャッシングの再利用はいつから可能?】でも解説していますので、あわせてご覧ください。

事故情報が消えた後は、信用情報が回復し、審査通過の可能性が高まります。

焦らず、準備を整える時間ととらえて、生活の安定を優先するのがポイントです。

借入額は必要最低限にする

自己破産後に再びお金を借りるときは、借入額をできるだけ少なく抑えることが大切です!

高額の申込みは、審査する金融会社側からすると「こんなに必要?この人は大丈夫かな…?」と、不安な印象を与えてしまう可能性があります。

また、必要以上の借入は審査に通りにくくなるだけでなく、返済負担が大きくなり、せっかくの生活の立て直しが難しくなるリスクもあります。

最悪の場合、再び「支払いができない…」という状態に陥ってしまう可能性も。

■ なぜ少額の借入が有利なのか?

- 審査のハードルが下がる

返済リスクが低いため、金融機関にとっても貸しやすくなります。 - 返済計画が立てやすい

毎月の支出に無理がなく、家計に余裕が生まれやすくなります。 - 「借り癖」を防げる

必要な分だけ借りる意識を持つことで、再度の多重債務リスクを下げられます。

■ こんな考え方でOK

「まずは少額からスタートし、必要に応じて見直す」

→ はじめから多く借りようとしないことが、審査通過のコツにもつながります。

無理のない返済計画をたてる

自己破産後に再スタートを切るためには「確実に返していける」ことが何よりも重要です。

無理のない返済計画を立てることが、審査に通るためにも、その後の暮らしを安定させるためにも欠かせません。

■ 返済計画を立てるときのポイント

-

- 毎月の収入と支出を見直す

まずは家計簿などで生活費を整理し「本当に返済にあてられる金額」を把握することが第一歩です。

もし「家計が赤字続きで見直し方が分からない…」という方は、こちらの記事も参考になります☟

【金欠対策】給料日前を乗り切る方法|原因・節約術・借入れ方法まで徹底解説!|クラポブログ

- 毎月の収入と支出を見直す

-

- 返済額は“無理のない範囲”を意識する

借りる額を控えめにするだけでも、月々の返済はグッと楽になります。

完済までは少し時間がかかっても、安定して返し続けられる方がずっと安心です。

- 「もしも」の出費にも備える

返済を続けている間に、急な病気や冠婚葬祭、家電の故障などの出費が重なると、返済が滞る原因にもなります。

返済額を決める際には、こうした“想定外の支出”にも対応できるように、生活費に余白を残すことを意識しましょう。

- 返済額は“無理のない範囲”を意識する

■ 焦らず、長い目で見ることが大切

「早く完済したい!」という思いがあるのは誰しもが考える自然なこと。

でも、無理な計画は途中で苦しくなる原因にもなります。

今の生活を見直して、無理なく返していく!

それが、自己破産後にお金を借りるときの大事な考え方です。

中小・街金の「独自審査」を活用する

大手のカードローン会社では、スコアリング審査という仕組みを採用しています。

これは、年収や信用情報などを点数化して評価する方式で、審査基準も厳しめです。

そのため、自己破産後すぐの申込みでは、通過が難しいこともあります。

そこで選択肢となるのが、中小規模の消費者金融(いわゆる街金)です。

中には、大手とは異なる“独自の審査基準”を持つ会社もあり、現在の状況(収入・勤務年数・生活の安定度など)を重視してくれる場合があります。

■ 中小金融業者を利用するメリット

- 柔軟な審査基準で相談に応じてくれる場合がある

- 過去の履歴より「今の生活状況」を重視される

- 対面や電話での対応が丁寧で、相談しやすいところもある

■ ポイントは「正直に申告し、相談すること!」

自己破産をしたからといって、すべての金融会社から断られるわけではありません。

特に地域密着型の中小業者では、親身に対応してくれるところも多くあります。

大切なのは、破産に至った経緯や現在の状況を誤魔化さず、正直に伝えること。

その姿勢が信頼につながり、審査通過の可能性を高めます。

どうしても借りられない時にできること

自己破産後、生活の立て直しに取り組んできたものの…

どうしてもお金を借りなければならない状況に。でも、どこも審査に通らない…。

そんな状況に、もうどうしたらいいか分からなくなっていませんか?

ここでは、どうにもならない時に頼れる支援制度や、他の選択肢をご紹介していきます。

公的支援(生活福祉資金など)を受ける

どうしても民間のカードローンや金融機関の審査に通らない…。

そんなときは「生活福祉資金貸付制度」など、国や自治体が実施している公的支援制度を検討してみましょう!

これらの制度は、生活再建のサポートを目的としており、低金利または無利子・保証人なしでも利用可能な場合があります。

■生活福祉資金貸付制度とは?

- 都道府県の社会福祉協議会が窓口となる貸付制度

- 生活費や一時的な出費、就労支援など、用途に応じて複数の種類がある

- 対象は低所得者、障害者、高齢者世帯など(※審査あり)

■申請方法について

申請の流れや必要書類については、お住まいの地域によって異なる場合があります。

詳しくは、厚生労働省の公式サイトや、地域の社会福祉協議会の窓口で確認しましょう。

申請方法について詳しく知りたい方はコチラ☟

生活福祉資金貸付制度|厚生労働省

☝注意点

- 即日での貸付は難しく、申請〜貸付までに時間がかかることがある

- 返済計画を立てたうえで、計画的に活用することが大切

家族・親族に相談して助けてもらう

お金を借りたいけれど、審査に通らない…。

そんなとき、真っ先に思い浮かぶのが「家族や知人からの借入」ですよね。

たしかに、身近な人からの援助は審査なしで、すぐお金を用意できる…一見魅力的に感じますが…一方で、「人間関係のトラブル」に発展しやすいという大きなリスクもあります。

■ 家族・知人から借りる場合の注意点

- 借用書を用意して、“貸す側も安心できるように”する

- 「いつ返すか」「いくら返すか」を最初にきちんと話し合う

- 感謝と報告を忘れず、信頼関係を壊さないようにする

■ 本当に頼れる相手かどうか、冷静に判断を

「困ってるなら何とかしてあげたい」と言ってくれる人でも、

実際にお金が絡むと関係がギクシャクしてしまうことも…。

「感情だけで頼らずに、本当に返せるのか?」を自分自身に問い直してみましょう。

不用品を売って現金を作る

借入が難しい状況でも、身の回りのものを整理することで「現金をつくる」手段は意外とあります。

特にフリマアプリやリサイクルショップを活用すれば、即日お金を手にできるケースも少なくありません。

■ 売れやすい不用品の例

- ブランド品やアクセサリー

- スマホ・タブレットなどの電子機器

- 未使用の化粧品や日用品

- ゲーム・DVD・書籍

- 状態の良い服やバッグ

■ 売るときのポイント

- フリマアプリ(メルカリ・ラクマなど)では、写真と説明文が命

- まとめ売りよりも、単品売りの方が高値がつきやすい

- 季節商品は「その季節の前」に出すのが鉄則

「借りる」だけが選択肢ではありません。

家の中には、意外とお金になるものが眠っているかもしれません。

まずは、自分が使っていないものを見直すところから始めてみましょう。

ちょっとした整理が、思わぬ現金化につながることもあります。

副業や短期バイトで収入を増やす

自己破産後、しばらくのあいだはローンやクレジットの利用が制限されるため「借りないで済む生活」を目指すのも大切です。

その一歩として、副業や短期バイトなどで収入を増やすという選択肢も検討してみましょう。

■ すぐに始められる副業・バイトの例

- コンビニやスーパーの短時間バイト

- イベント設営や警備などの単発バイト(タイミーなど活用)

- スキルを活かした在宅ワーク(ライティング・デザインなど)

- フードデリバリー(ウーバーイーツ・出前館など)

■ 副業のポイント

- 長期ではなく「今だけ」と割り切ってOK

- 無理のない範囲で、生活のペースを崩さない

- スマホで登録・応募できるアプリを使うとラク!

■ 注意点:副業禁止のルールがある職場も

会社によっては就業規則で副業を禁止しているケースもあります。

バレてしまうことで処分の対象になり、最悪解雇ということも…

事前に会社の規定を確認しておくと安心です。

月に数千円でも収入が増えたら、それだけで心が軽くなり、生活の安心感は大きく変わってきます。

借りる前に「自分にできること」を探してみることも、大切な選択肢のひとつです。

自己破産後にお金を借りるときの注意点

自己破産後にお金を借りるときには、絶対に押さえておきたい注意点があります。

これを守れないと、また多重債務に陥り、同じ失敗を繰り返してしまうかも…。

そうならないためにも、このポイントだけはしっかり頭に入れておいてください!

闇金には絶対に手を出さない!!

「どこも貸してくれない…」

そんなときに、ネット広告やSNSで「審査なし・即日融資OK」などの甘い言葉を見かけることがあるかもしれません。

でも、それ…ほぼ確実に闇金(ヤミ金融)です。

闇金は、貸金業の登録をしていない違法業者であり、法外な利息や取り立て、脅迫まがいの行為など、想像を超えるリスクがついてきます。

■ 闇金を利用するとどうなる?

- 年利数百%の違法金利を請求される

- 家族や職場に連絡がくる

- 何度返しても完済させてくれない(利息だけ永遠に取られる)

- 最悪の場合、犯罪に巻き込まれることも…

■ 見分けるポイント

- 「審査なしで必ず貸す」「ブラックOK」などの広告

- 登録番号がない、会社情報が曖昧・存在しない

- 携帯電話番号しか書いていない

- 金利や返済条件が不自然にあいまい

■ 「本当に安全な業者か?」見極めるには?

国に登録されているかどうか、自分で検索して確認することも大切です。

少しでも「あれ?」と思ったら、下記の公的サイトで調べてから相談・申込みをしましょう。

闇金の怖さ、闇金業者の的確な見分け方について詳しく知りたい方はコチラ☟

ヤミ金でのキャッシングは絶対ダメ!危険な業者の簡単な見分け方5選|クラポブログ

■ 闇金に関わってしまったら…

すぐに自治体の消費生活センターや、法テラスに相談しましょう!

1人で悩まず、専門機関に助けを求めることが大切です。

闇金かも…でもどうしてもお金が必要だから少しなら…

なんて思ったら最後です。

闇金被害の実例が見れるサイトをご紹介するので、これを見て『絶対に手を出さない』という強い気持ちを持ってくださいね。

家計を立て直して借り癖を防ぐ

自己破産を経て新しい生活を始めたあとは「借りないでやりくりする力」を身につけていくことが大切です。

せっかくゼロから再出発できたのに、また安易に借りてしまっては同じことの繰り返し…。

だからこそ、家計を立て直し「借り癖」がつくのを防ぐ自身の強い意識改革が必要です!

■ 借り癖を防ぐ3つのポイント

① 家計簿をつけて、お金の流れを“見える化”する

収支を把握することが、節約や予算管理の第一歩です。アプリなどを活用して習慣化しましょう。

②「使えるお金」の範囲で暮らす

給料日に使いすぎると、月末に困ることに…。

“残ったお金で生活する”より、“使うお金を決めておく”方が安定します。

③ 突発的な出費に備えておく

急な出費に慌てて借りるのを防ぐためにも、少額でも貯蓄を。

たとえば、月1,000円でも続ければ、1年で12,000円、 5年で6万円、10年で12万円の備えになります。

「ちょっとしたゆとり」が、いざというときの安心と安定につながります。

「また借りてしまった…」と罪悪感にさいなまれるのではなく、

「今月も乗り切れた!」という自信を積み重ねることが、これからの安心につながります。

借りる前に家族や支援機関に相談して計画を立てる

「どうしても今すぐお金が必要…」

そう思ったときこそ、一人で抱え込まずに第三者に相談することがとても大切です。

借入れを焦ってしまうと、返済できない無理な契約や最悪闇金に手を出すことも…

だからこそ、冷静な判断ができるように、信頼できる人や機関に事前相談をしておきましょう。

■相談できる公的機関のリンク

全国社会福祉協議会の一覧はこちら(生活福祉資金の窓口)|社会福祉協議会

→各地域の社協が行う「生活福祉資金貸付」の窓口情報です。

消費者ホットライン (契約・借入れトラブルなど)188でつながる全国の窓口|消費生活センター

→ 契約トラブル・借入トラブルの相談先が検索できます。

法テラス(無料法律相談など)|法テラス公式サイト(日本司法支援センター)

→ 法律相談や弁護士費用の立替制度について案内しています。

■ 例えばどんな人に相談?

- 同居している家族や親族(支援やアドバイスが得られる可能性も)

- 地域の社会福祉協議会や生活相談窓口

- 自治体の消費生活センターや法テラス

- 無料で利用できるファイナンシャルプランナー相談(市区町村など)

■ なぜ相談が大事なの?

- 返済できるかどうかを冷静に見直すきっかけになる

- 借入れ以外の方法(制度・支援)が見つかることもある

- 将来の生活設計を一緒に考えてもらえる安心感がある

- 闇金などの利用を未然に防げる

どうしても「借りる」という選択をする前に、

立ち止まって、誰かに声をかける勇気を持つ。それだけで、あなたの未来は変わるかもしれません。

まとめ|自己破産後の借入は慎重に

自己破産後でも、条件を満たせば再びお金を借りることは可能です。

ただし、一度でも自己破産を経験したという事実は、生活基盤が大きく揺らいだ過去でもあります。

その経験を無駄にしないためにも、借入はこれまで以上に慎重に判断し、「本当に必要か?」「返済できるか?」を冷静に見極めることが大切です!

最後に、自己破産後に借入をする際のポイントをおさらいしておきましょう。

☝自己破産後にお金を借りるときのポイントおさらい

- 事故情報が消えるまでの期間を待つ

信用情報に「自己破産」の履歴が残っている間は、審査通過が非常に困難に…

信用情報機関などに照会をかけ、記録が消える時期を確認してから動きましょう。 - 借入額は必要最低限にとどめる

「どうしても必要な金額だけ借りる」ことで、返済の負担も軽減されます。 - 返済計画は“無理なく返し続けられる”ことが最優先

収入や支出を見直し、突発的な出費にも備えながら、継続可能な金額で計画を立てることが大切です。 - 中小・街金などの「独自審査」も視野に入れる

大手消費者金融にこだわらず、柔軟な審査を行っている中小の金融機関や街金にも目を向けてみましょう。 - 借入が厳しいときは「借りない選択肢」も忘れずに

公的支援を活用したり、副業・短期バイトや不用品売却などで現金を確保する道も考えてみましょう。 - 絶対に闇金には手を出さない!!

どんなに焦っていても、違法業者は人生を壊しかねません。

正規登録業者かどうか、必ずチェックしましょう!

再出発の一歩を、また“借金地獄”にしないために。

焦らず、自分のペースで大丈夫。大切なのは、“もう一度やり直せる”って信じることです。

クラポでは、自己破産後の不安を抱える方にも寄り添い、 対面で安心してご相談いただけます。

「またお金が必要になった」「審査や返済が不安」 そんなときは、どうか一人で悩まずご相談ください。

LINEやお電話からのお問い合わせもOK!

無理なご案内は一切ありませんので、安心してご利用いただけます。