自己破産していても借りれるの?本当にそこの会社は大丈夫?

今回は、自己破産をしていても融資を受けることができるのか?申込む前に注意することや、信用情報機関に登録されている内容なども説明していきます。

過去に金融事故があって、キャッシングの申込みをするか悩んでいる方に参考にしてもらえたら嬉しいです。

申込む前に貸金業の登録をしている会社かを調べる

今から申込みをするその会社は大丈夫ですか?申込みをする前に、まずはその会社が貸金業の登録をしているか調べてみましょう。

貸金業者登録番号

貸金業者は、国または都道府県に貸金業登録の届け出を行い、貸金業登録番号を付与されなければ貸金業を営むことはできません。悪質業者の多くは無登録ですから、虚偽の登録番号を掲載し貸金業者を装うこともあります。

日本貸金業協会会員「 第○○○○○○号」と記載があれば日本貸金業協会の協会員であることを示しています。

【記載例】

・○○財務局長( 5 )第○○○○○号

・北海道知事 ( 11 )第○○○○○号

※()内は3年毎の更新回数

登録を受けた貸金業者は、まず( 1 )からスタートします。 3年毎に更新するので、()内の数字が大きいほど営業年数が長いことを表しています。虚偽の登録番号を掲載し、貸金業者を装うこと業者もあるので注意が必要です。

貸金業者かどうか判断がつかない場合は、登録貸金業者情報検索サービスを利用して確認するようにしてください。

☟ 詳しく知りたい方は、こちら

登録貸金業者情報検索サービス

誇大広告には注意してください!

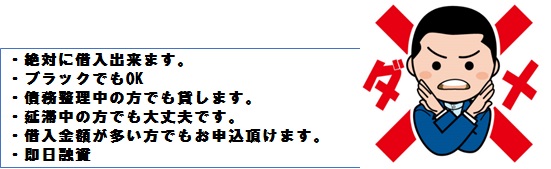

そこの会社を「知ったきっかけ」は何ですか?もしかして…「ブラックでも借りれる」とか「延滞中方でも大丈夫!」など甘い広告に惹かれてないですか?

誇大広告とは、実際のことより優良もしくは有利であると消費者に誤認させるよう表示した広告のことです。ヤミ金融などは下記のような言葉を使い広告を出していることが多いです。

登録を受けている貸金業者は、広告又は勧誘をするとき借りる方が有利と誤認させる表記や説明をすることは禁止されています。

・返済能力がない人を対象にする

・借入が簡単だと感じさせる

・誤解を招くような利率の表示や説明

なども一切禁止されています。

貸金業法には「過剰貸付のを禁止」する法律があり、返済能力を超えた貸付けは原則禁止されています。

指定信用情報機関にはどんな情報が登録されている?

指定信用情報機関

貸金業者は

・JICC:日本信用情報機構

・CIC:貸金業法指定信用情報機構

・KSC:全国銀行個人信用情報センター

いずれかの指定情報機関への加盟が義務付けられています。個人向けの貸付けを行う貸金業者は、必ず指定信用情報機関の保有する信用情報の照会を行います。取得した信用情報を基に貸金業者は審査を行います。

では、指定信用情報機関にはどのような情報が登録されているのか見てみましょう。

本人を特定する情報

・氏 名

・生年月日

・性 別

・住 所

・電話番号

・勤務先

・勤務先電話番号

・運転免許証等の記号番号

など…

契約内容に関する情報

・契約の種類

・契約日

・貸付日

・契約金額

・貸付金額

・保証額

など…

返済状況に関する情報

・入金日

・入金予定日

・残高金額

・完済日

・延 滞

など…

取引事実に関する情報

・債権回収

・債務整理

・保証履行

・強制解約

・破産申立

・債権譲渡

など…

登録されている内容や情報の登録期間にも違いがあったりします。

☟ 詳しく知りたい方は、こちら

信用情報機関の情報ていつまで載るの? 貸金業者はそれをどのように活用するのかを解説します。

自己破産していても借りれるの?

指定信用情報機関には、色々な情報が登録されていることは分かりました。

では、自己破産した方でも借りれるのでしょうか?結論から話すと、自己破産した方へ融資をしてはいけないという法的な規制はないんです!自己破産した方へ融資を行うかどうかは貸金業者ごとの判断になるということです。

ですが、裁判所から支払いができないと判断されて自己破産をしたわけですから、貸金業者が融資を行うのはとてもリスクがあるので、より慎重に審査をすることが想像できます。

まとめ

この記事を読んだ方の中には、過去に自己破産をした方もいるかもしれませんね…金融事故の情報が登録されている期間は、5年~10年となっています。自己破産の場合は、5年間は登録されています。

登録期間が終われば、新たに融資を受けることが容易になりますが、また支払いが困難に陥ったりしても再度、自己破産することはほぼできないことを覚えておいてください。

過去に自己破産をしている方が借入をする場合は慎重に判断し、計画的に利用する必要があります。

貸金業者に何社も申込みをして断られた方は、誇大広告にも注意してください。ヤミ金融などは金融事故がある方にも簡単に融資をします。しかし、法外な利息を取られたり、支払いが遅れた時などは常軌を逸した取り立てが待っています…

一度金融事故を起こした方は、遊交費などで安易にお金を借りることはやめるべきでしょう…生活をするうえで、どうしてもお金が必要な場合は、事前に貸金業者の登録をしているかを確認し、貸金業者を慎重に選んでから申込みをすることをおすすめします。

クラポ札幌東店

最新記事 by クラポ札幌東店 (全て見る)

- 5万円借りたい…少額でも北海道で融資が受けられる金融会社と申込み手順を解説! - 2024年3月26日

- 【お菓子やパン作りに!】家庭用オーブンレンジ_おすすめ3選♪ - 2021年5月13日

- 【まとめ】車検にかかる費用を徹底解説! - 2020年9月29日