「利息」と「利子」どう違うの?|金融会社社員が伝える単語解説!

こんにちは、金融会社に勤めはや数十年のクラポ苫小牧店の高橋♀です!

今回は、キャッシングではおなじみの言葉「利息」「利子」「金利」「元金」「ご利用残高」などという単語のお話しをしたいと思います。

消費者金融などをご利用している方、これから利用しようかな?という方のお役に立てればと思います。

利息・利子とは?|どう違うの?

「利息(りそく)」と「利子(りし)」は基本的には同じ意味合いになります。

簡単に言うと利息・利子とは、お金を貸し借りした際の「お礼(対価)」のようなものです。

細かい説明をすると…

利息とは?

金融機関(貸す側)が利用者に対して使用する単語として使われます。

例文:お利息を含めた残高をお伝え致します。

利子とは?

金融機関(貸す側)からお金を借りた人が、金融機関(貸す側)に支払うお金として使用する単語として使われます。

例文:利子を付けてお返しします。

※ このような違いがあっても、厳密な違いというのがないので、間違っていえるから金融機関に意味が伝わらない、不利になるということはないかと思われます。

☟ 参考:auじぶん銀行『利回り、金利、利子、利息。違いは分かる?』https://www.jibunbank.co.jp/column/article/00118/

その他にも、利息と利子と同じような意味で使われある単語して「金利」という単語もあります。

金利は、利息を計算するための割合となり「%」で表示されることが多いです。

一般的には1年間の利率を表しています。

例文:住宅ローン変動金利 0.475%

残高・元金とは?|どう違うの?

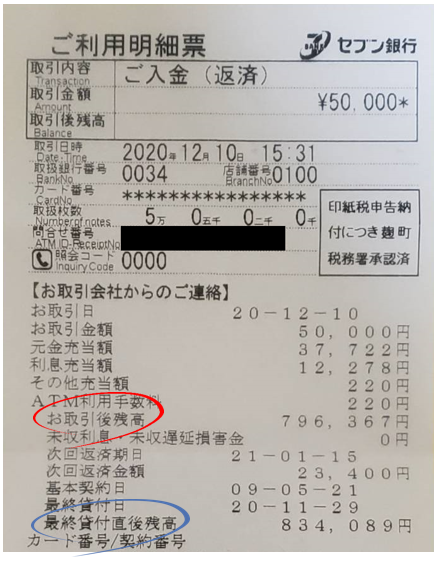

~ 当社のATM明細です ~

こちらの明細だと、5万円入金(返済)し、赤印がお取引後の残高になります。

青印が最後に貸付(借りた)をした時の残高になります。

残高とは?

返済が終わっていない残りの借入金額になります。

一般的には消費者金融・カードローンでご利用中の場合、明細には「ご利用残高」「お借入れ残高」と記載されているところがほとんどかと思います。

要は「今借りているお金のこと」です!

元金とは?

金銭の貸借や預金で、その利子を含まない直接貸し借りしたり預金したお金のことです。

「もときん」とも言います。

金融会社で全ての返済をするには 元金 + ご利用日数分の利息 = 完済金額 となります。

利用限度額・極度額とは?|どう違うの?

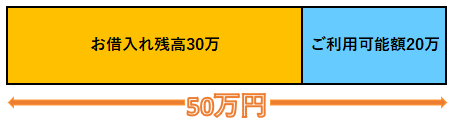

利用限度額とは?

各カードローン会社における審査に基づき、実際に借入が出来るお金のことです。

☝この場合、50万円というのが利用限度額になります。

☝この場合、50万円というのが利用限度額になります。

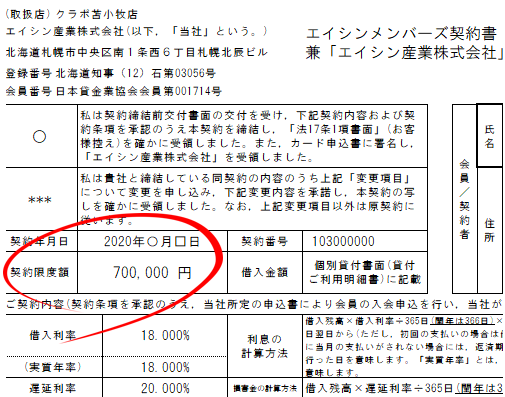

極度額とは?

「借入極度額」や「契約極度額」などと書かれている場合もあります。

~ 当社の契約書では「契約限度額」と記載されています ~

極度額は、将来的に増額を見込んでいいる金額になります!

契約書の書き換えをせずに極度額までの融資を行うことができるので、「貸す側」「借りる側」もお互いに面倒な手続きが不要になるメリットがあります。

※ ただし、将来的に必ず利用出来るとは限りません。

※ その時の状況(お勤め先やご返済状況等)によりますのでご注意ください。

利息の計算方法|具体例あり

【例:2020年7月2日に20万を借入 金利18% 次回支払日2020年7月25日とした場合】

□ 計算方法:残高 × 金利 ÷ 365日(閏年は366日)× 利用日数(借入の翌日から返済した日まで)

計算式にあてはめてみますと…

200,000円 × 18% ÷ 365日 × 23日(25日-2日)= 2,268円

利息は 2,268円 ということになります。

~ 当社で借入した場合の返済金額 ~

借入残高とお利息を把握し、計画的な返済を心掛けていただければと思います。

もし、正確な計算をしたい場合「返済シミュレーター」と検索していただければ自由な返済で、ご自分にあったシミュレーションを調べてみることが可能です!

まとめ

似たような単語が並び一見難しく思えますが、知っておいて損はない情報ばかりです!

そして、疑問や不安に感じたことは、ご利用されている金融機関に聞いてみることが1番です!

クラポでは対面接客を心掛け、常にお客様に寄り添うことをお約束致します。

もし、ご相談がありましたら、ぜひ当社までご相談してください!

クラポ苫小牧店 髙橋

最新記事 by クラポ苫小牧店 髙橋 (全て見る)

- 消費者金融の現役社員がお答えします!お金を借りるのに必要な書類と、必要な書類がない場合の対処法とは? - 2024年2月16日

- 審査落ち続き…キャッシングが断られる理由7選と意外な対処法 - 2023年12月7日

- 中小消費者金融とは?大手との違い・強み・利用方法を徹底解説! - 2023年6月5日